Na Zagrebačkoj berzi Končar snažno raste, građanima su dostupne državne obveznice, dok Krka u pet godina duplira dividendu i utrostručuje vrednost na Ljubljanskom tržištu kapitala

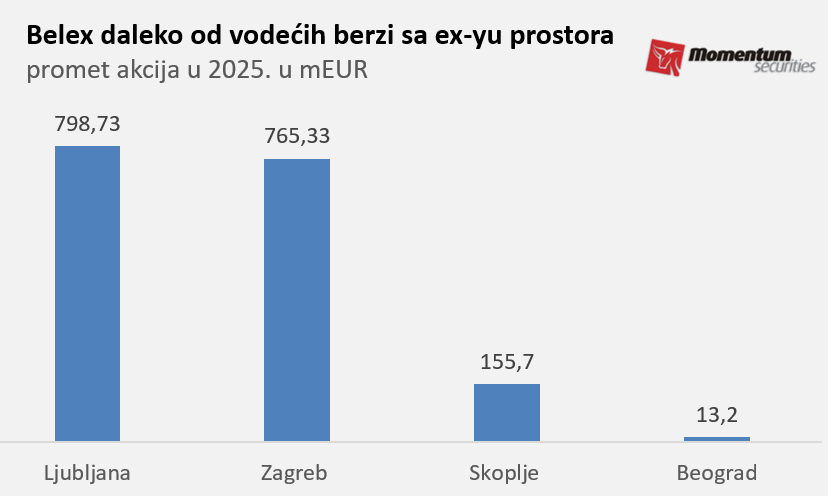

U jednoj nedelji berza Ljubljani ili ona u Zagrebu ostvari promet akcija koji je Beogradska berza napravila u godinu dana, govore berzanski podaci za 2025. godinu.

Ovaj sumorni prikaz možda najbolje ilustruje činjenicu gde se trenutno nalazi Beogradska berza nakon sunovrata koji je otpočeo sa svetskom krizom 2008. godine i nikada se nije zaustavio, uprkos mnogobrojnim državnim strategijama za razvoj tržišta.

Da li to znači da u severozapadnom susedstvu cvetaju ruže i nikada nije bilo bolje?

Zapravo ne, Ljubljana je tek nedavno preskočila rekordni nivo indeksa iz 2007. godine, dok se indeks Zagrebačke berze nalazi na tri četvrtine maksimalne vrednosti iz perioda berzanskog buma.

No, u međuvremenu, a naročito poslednjih nekoliko godina, komšije rade neke dobre stvari. Na Zagrebačkoj berzi sprovedeno je par inicijalnih ponuda akcija, elektroindustrija Končar beleži udžbenički primer ekspanzije poslovanja, ali i tržišne vrednosti, građanima se na jednostavan i pristupačan način nude državne (narodne) obveznice… Nekoliko desetina hiljada hrvatskih građana investiralo je u državne obveznice, u velikoj meri putem elektronskog sistema.

Ljubljanska berza nema previše široku lepezu investicionih alternativa, ali 7-8 akcija nudi investitorima ono što bi svaki ulagač poželeo - stabilan rast tržišne vrednosti uz kontinuitet odličnih dividendi. Tako je vodeća akcija sa ex-yu prostora, farmaceutska kompanija Krka, duplirala dividendu u zadnjih pet godina uz rast vrednosti od tri puta. Ovih dana Ljubljanska berza će povećati ponudu kotiranjem osiguravajuće kuće Vzajemna koja ima nekoliko stotina hiljada akcionara (građana Slovenije) što bi trebalo dodatno da doprinese rastu popularnosti akcionarstva.

A kod nas, indeks Belex15 stoji mnogo lošije u odnosu na slavne dane i nalazi se tek na oko 38 odsto rekorda iz 2007. odnosno na oko 25 procenata tog maksimuma ako se uračunaju i negativne kursne razlike (klizanje dinara). I sve što smo zasad uspeli da smislimo jeste da u okviru najnovije strategije razvoja lansiramo pokoju korporativnu obveznicu, a da zapravo i nemamo korporacije na tržištu.

Koji je, dakle, problem u našem zaostajanju?

Jednostavno, nakon serije korporativnih afera i kršenja prava manjinskih akcionara, investitori su izgubili poverenje prema domaćem tržištu koje je postalo isuviše oskudno kada su u pitanju kvalitetne investicione alternative. I to teško mogu prikriti angažovani strani konsultanti i promotivne strategije koje se valjaju po raznim konferencijama i panelima mimo suštinskog dodira sa realnošću. A ona izgleda tako da domaći građani, osim što kupuju nekretnine (oni bogatiji), drže solidan deo svoje štednje podalje od tržišta kapitala (oko 17 milijardi evra u depozitima kod banaka).

Da bi se ovaj trend preokrenuo neophodno je najpre obezbediti investicioni ambijent u kojem će ulagači imati unapred propisana i jasna pravila, koja će podjednako važiti za sve tržišne učesnike. Tako će se stvoriti plodno tlo na kojem je moguće ponuditi kvalitetne investicione prilike koje će doneti razuman odnos rizika i prinosa. I tako… posle prve, druge dobre priče ništa više neće biti isto.

PREPORUKA

Tri različite ocene za srpsku ekonomiju – šta stoji iza ovih ocena?

vest

Tržišta pod pritiskom - Evropske berze pale, Brent ponovo blizu 90 dolara

vest

Kako izgleda kada veštačka inteligencija trguje na berzi sa 100 dolara

istrazivanja

Zabranjeno preuzimanje dela ili čitavog teksta, bez navođenja i linkovanja izvora i autora, a u skladu sa odredbama uslova korišćenja portala kamatica.com i Zakonom o javnom informisanju i medijima.

Ostavi komentar