Moratorijum samo što nije zaključen, pa bi valjaljo da razmotrimo opciju A, B i C

Sutra je 30. jun, a prekosutra već 1. jul, a ti datumi su vezani za istek moratorijuma na otplatu kredita, koji je uveden krajem marta zbog pandemije korona virusa. To znači da se vraćamo redovnoj otplati kredita koje smo uzeli pre čitave ove situacije sa koronom.

I dok se u javnosti pojavila informacija da će i posle ovih datuma biti moguće produženje moratorijuma za pojedine klijente, o čemu smo izveštavali nedavno, mi smo rešili da razmotrimo kakve opcije ćemo svi mi, kao građani, imati da otplatimo kredite u kojima se trenutno nalazimo.

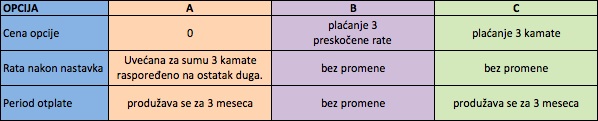

- Prva varijanta, nazovimo je Opcija A, jeste univerzalna i biće verovatno masovno komunicarana: period otplate biće produžen za 3 meseca koliko je trajao moratorijum, s tim da bi se kamata od ova tri meseca raspodelila i na ostatak rata. To tehnički znači da će, ako ste stigli do 20. rate i da su 21, 22. i 23. rata bile na pauzi, suma te tri kamate biti ustvari kamata za ova tri meseca pauze. To je iznos koji će biti raspoređen na ostatak otplatnog perioda – objašnjava Dušan Uzelac, osnivač „Kamatice“.

Šta bi podrazumevala druga opcija?

- Opcija B znači da neko ko ima dovoljno novca plati sada sve tri rate i da nastavi da plaća redovno kredit. Pretpostavljam da tu neće biti zatezne kamate. To je kao da ste u kašnjenju tri meseca zbog toga što ste otišli u inostranstvo i potom se vratite u zemlju i platite sve odjednom, bez neke „ljutnje“ od strane banke. U tom slučaju sve ostaje isto, ne menjaju se ni rata, ni kredit ni otplatni plan.

Tu je i treća mogućnost.

- Opcija C je da platite samo kamatu koja je dospela na sve rate. U tom slučaju se period otplate produžava za 3 meseca, ali se ne menja rata.

PREPORUKA

Nova pravila za sve koji planiraju da podignu kredit - NBS pooštrila mere

vest

Kamate padaju, ali građani i dalje biraju dugoročne keš kredite - Zašto?

savet

Nemci svirali kraj lakom zaduživanju - banke uvode strože mere, da li će isti model važiti i kod nas

vest

Posle ovog objašnjenja, dolazimo do suštinskog pitanja: kako će svaka opcija uticati na buduću ratu kredita:

Ukoliko izaberete Opciju A – rata se uvećava za sumu tri kamate koja se raspoređuje na ostatak duga, dok se otplatni period produžava za tri meseca.

Ukoliko izaberete Opciju B - ne menja se ni rata ni otplatni period.

Ukoliko izaberete Opciju C – produžiće Vam se period otplate za tri meseca, a rata će ostati ista.

Ukoliko ste više vizuelni tip, sve ove opcije imate objašnjene i u tabeli ispod.

Razmislite koja opcija bi vam najviše odgovarala za naredne mesece i godine...

Kod opcije A ukupna kamata za tri meseca se pridružuje glavnici, pa na to sve ide kamata na ostatak perioda otplate. Tako da rate kod opcije A nisu uvećane samo za kamatu iz perioda moratorijuma, već i na nju ide kamata kao novi deo glavnice. Tako je u novom planu otplate koji sam dobio od banke.

Posle moratorijuma na otplatu kredita i pozajmica, dozvoljenog minusa, stizu razne naplate. Sto se tice Postanske stedionice oni su mi vec 30. juna naplatili glavnu ref. kamatu na kredit od 9000 dinara. To mi bas nije jasno i zvala sam, pa je receno da ce me 3. jula prebaciti u kreditno odeljenje jer i oni ne znaju / kazu doslo je do velike zbrke. Takodje, 30. juna je naplacena zbirna kamata za dozvoljeni minus i to za mesece mart i april / odbijeno kao dozvoljeni minus. Sledeceg meseca ce mi odbiti za maj i jun, opet za dva meseca 1/ avgusta. To je sto se tice P. stedionice. Svaka banka ce uraditi kako joj najvise odgovara.