Bankarski sektor preživljava najteže momente od starta tranzicionog perioda. Prosečan prinos na kapital ovog segmenta finansijskog sistema postao je negativan, ali to nije jedina okolnost zbog koje akcionari banaka sa razumevanjem gledaju na one koji najavljuju odlazak sa tržišta.

Među njima je svakako i naša država koja je u konkurenciji sa svim većinskim i manjinskim vlasnicima ovih finansijskih institucija, od kad traje opadanje bankarskog sektora, apsolutni gubitnik.

Kada je belgijska KBC banka u jeku svetske krize najavila napuštanje domaćeg tržišta, a nekoliko godina kasnije tu ideju i realizovala, počela je nova etapa u razvoju domaćeg bankarskog sistema. Pre tog datuma, Srbija je bila pravi Eldorado za inostrane vlasnike kapitala koji nisu štedeli sredstava i truda da postanu deo brzorastućeg tržišta.

Ova ekspanzija malo je zanela tržišne takmace pa su oni koji su se obreli poslednji na ulaznim vratima plaćali isuviše visoku cenu za uglavnom minoran komad tržišta koji su dobijali.

Polovina u minusu

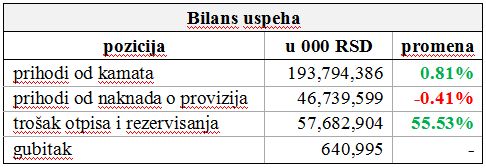

Razlozi da se poveruje da nema ni govora o smirivanju krize na našem finansijskom tržištu daleko prevazilaze odluku Narodne banke Srbije (NBS) da (i) Univerzal banci oduzme dozvolu za rad.Banke su u 2013. ostvarile gubitak od 641 miliona dinara (ne računajući Univerzal banku), a čak polovina nije poslovala pozitivno. Ovaj negativan krajnji rezultat, u odnosu na solidan plus od 27 milijardi dinara iz 2012. godine u najvećoj meri je posledica ogromnih otpisa i rezervisanja koji su u bilansu bankarskog sektora povećani za 55 odsto, na 57,7 milijardi dinara (oko pola milijarde evra).

PREPORUKA

Zašto banke menjaju kartice i PIN? Koliko često to moramo da radimo?

vodic

Odakle dolazi novac za vaš kredit? Evo šta se dešava kada vam banke odobre pozajmicu

vest

Kada i zašto banka može da vam blokira račun?

analiza

Slaba mogućnost naplate plasiranih zajmova tako je postala omča oko vrata celokupnog bankarskog sektora što je druga strana medalje vremena neobuzdane ekspanzije kada su zajmoprimci često bez jasnih kriterijuma bili poželjni klijenti većine banaka.

Pojedine pozicije iz zbirnog bilansa bankarskog sektora za 2013.

Izvesno je da će se ovaj trend nastaviti i u 2014., ali više od toga zabrinjava okoštala poslovna politika banaka. Nivo datih kredita prošle godine opao je za više od četiri odsto, kako zbog nespremnosti banaka da preuzmu veći rizik u novim plasmanima tako i usled visokih kamata koje su u velikoj meri posledica nagomilanih loših kredita.

Ovaj zatvoreni krug još uvek nije ni blizu razrešenja premda je pre više od godinu dana NBS donela mere koje se tiču ustupanja potraživanja i promena u klasifikaciji aktive. Komplikovano aktiviranje hipoteka, neefikasan pravosudni sistem, sporo sprovođenje stečajnih postupaka, samo su neki od faktora koji ne idu na ruku bankarima.

Naravno, ovome treba dodati i nespremnost većine banaka za ovakve situacije i čekanje da im država pritekne u pomoć.

Državne i naše

Preostali deo bankarskog sektora pod državnom upravom nije imun na eventualno ponavljanje viđenog scenarija. Otežavajuća okolnost je to što čak pet državnih banaka ima veoma skroman udeo na tržištu, a u nekima od njih se duboko zapatila politika koja je bila glavni uzrok propasti Agrobanke, Razvojne banke Vojvodine i Privredne banke.

S druge strane, jedina banka srednje veličine, Poštanska štedionica, pretvorila se u skladište za lošu aktivu ugašenih banaka i rizikuje da, bez dokapitalizacije u bliskoj budućnosti, postane problem sam za sebe sa malim izgledima za uspešno rešenje. Za sada je jedina svetla tačka, Komercijalna banka, druga po veličini bankarska ustanova na celom tržištu, što se u velikoj meri mora zahvaliti “sparingovanju” inostranih finansijskih institucija koje su duže vreme prisutne u vlasničkoj strukturi.

Pritisak propalih državnih banaka na budžet je bio takav da ne čudi što je ovaj segment domaće ekonomije našao svoje mesto i u ekspozeu premijera. Tako se među spomenutim urgentnim merama u prvih sto dana Vlade našlo i “rešavanje pitanja održivog funkcionisanja banaka u većinskom državnom vlasništvu kroz odgovarajuće finansijske operacije, privatizaciju, konsolidaciju i punu profesionalizaciju menadžmenta”.

Ova nezgrapna formulacija teško može nagovestiti mere koje će vlada u bliskoj budućnosti preduzeti ali je sasvim izvesno da u ovom obliku većina banaka neće sačekati kraj njenog nedavno započetog mandata.

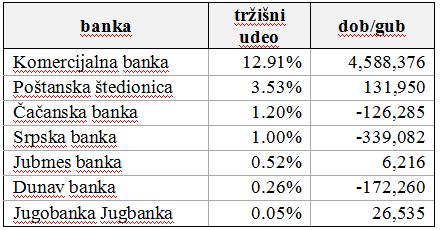

Poslovanje državnih banaka u 2013. (rezultat u 000 RSD)

Uz malo sreće, raspisani tender za prodaju Čačanske banke mogao bi biti okončan do sredine godine te bi se sa dnevnog reda skinula jedna od državnih bankarskih tema koja, istina, i nije bila goruća. Ostatak državnog bankarskog sektora stoji znatno slabije, a posebno onaj deo gde je tržišno učešće manje od jedan odsto, a nalaženje strateških partnera malo verovatno. Njihovo prevođenje, na već uhodan način, u Poštansku štedionicu još bi više zaoštrilo potrebu da ona bude dokapitalizovana.

U takvim okolnostima ponovo bi se morale potražiti usluge inostranih finansijskih organizacija s obzirom na skučene mogućnosti državnog budžeta, ali bi ovo “iznuđeno” rešenje moglo biti spasonosni izlaz iz aktuelne situacije. Pitanje Komercijalne banke, koja bi jedina od svih državnih banaka lako mogla pronaći strateškog partnera, za sada nije ozbiljnije načeto, ali je izvesno da će biti gurnuto što dalje u budućnost - kako zbog činjenice da trenutno ne stvara probleme, tako i zbog gotovo urođenog intervencionističkog stava u mehanizmu svake ovdašnje vlasti.

Sektorski izgledi

Prinos na kapital ovdašnjeg bankarskog sektora, čak i kada izuzmemo proteklu godinu, u poslednje vreme je daleko ispod proseka zemalja sličnog nivoa razvoja, a od očekivanja akcionara banaka da i ne govorimo. Ovo se možda najbolje može sagledati kroz interesovanje inostranih finansijskih institucija za ovdašnje tržište koje se uglavnom svodi na retke protokolarne upite koji više služe političkoj svrsi nego što imaju realno ekonomsko utemeljenje.

Osim očekivane prodaje Čačanske banke u koju će verovatno ući turski kapital, gotovo da nema ozbiljnijih interesenata iz šireg regiona ili Evrope koji bi zakucali na vrata NBS-a za dobijanje dozvole. U oskudici inostranog kapitala, domaća MK grupa dobila je dozvolu za preuzimanje AIK banke, koje je početkom godine uspešno i sprovedeno. Ovakav scenario, samo koju godinu ranije, bio je prosto nezamisliv kada su poželjni kandidati bile isključivo prvoklasne finansijske organizacije.

Oskudica interesa kapitala za ovdašnje tržište ide na ruku preostalim tržišnim učesnicima koji povećaju dominaciju u ovom sektoru. Prvih deset banaka po veličini aktive zauzimaju preko tri četvrtine ukupnog tržišta, a opet svega 12 banaka ima udeo na tržištu veći od tri procenta. I letimična analiza može ukazati na činjenicu da će se više od polovine ovdašnjih banaka teškom mukom boriti “za vazduh”.

Pa ipak, da opstanak nije nemoguć najbolje pokazuje primer ProCredit banke koja na specifičnoj tržišnoj niši i sa skromnim tržišnim udelom od 2,5 odsto ukupnog tržišta ostvaruje odlične poslovne rezultate. Dakle, manje učesnike neminovno očekuje preživljavanje u vidu traženja strateškog partnera (ili spajanja) i/ili neka vrsta specijalizacije koju će, na primer, u narednim godinama probati da sprovede Telenor banka.

Vreme dobrog funkcionisanja bankarskog sektora, nakon što je realni zapao u krizu, davno je iza nas i samo uzajamni oporavak ova dva segmenta ekonomije može dovesti do prevazilaženja aktuelne situacije. Eventualni angažman države kao medijatora, koji bi posrednim putem (donošenje i primena spornih zakona, jačanje institucija i sl) olakšao restrukturiranje realnog sektora omogućio bi trasiranje puta za izlazak iz trenutne začarane situacije.

S jedne strane sprovelo bi se “čišćenje” bilansa bankarskog sektora i oslobodio prostor za plasman novih kredita, dok bi se s druge strane omogućila šansa biznisima koji imaju perspektivu da prevaziđu aktuelne probleme izazvane višegodišnjom stagnacijom privrede.

Da li ce biti nekog teksta (analize) o predlogu Vlade za subvencionisanje kredita za likvidnost?