Rast štednje stanovništva nastavljen i u vreme pandemije - pokazatelj poverenja građana, dinarska štednja i dalje isplativija od devizne

Uprkos svetskoj ekonomskoj krizi i neizvesnosti izazvanoj korona virusom, štednja u Srbiji nastavlja da raste, što nedvosmisleno ukazuje na nastavak poverenja stanovništva u stabilnost i sigurnost domaćeg finansijskog sistema. Poverenje građana je rezultat višegodišnje monetarne, fiskalne i makroekonomske stabilnosti, kao i blagovremenih mera koje su Narodna banka Srbije i Vlada Republike Srbije preduzele kako bi negativni ekonomski efekti pandemije bili svedeni na najmanju moguću meru.

Dinarska štednja je u poslednjih osam godina (od juna 2012. godine) gotovo upetostručena (povećana za čak 67,9 mlrd. dinara) i krajem juna 2020. godine dostigla je rekordnih 85,5 mlrd. dinara. Pri tome, preko polovine ukupnog rasta (34,2 mlrd. dinara) ostvareno je u poslednje tri godine, što potvrđuje da su kategorije ekonomske stabilnosti (monetarna, finansijska, fiskalna i makroekonomska) koje su u prethodnom periodu postignute i koje se uspešno održavaju - bile preduslov za poverenje građana u domaću valutu i bankarski sistem.

I devizna štednja u proteklih osam godina beleži rast, iako nešto umereniji u odnosu na dinarsku štednju - sa 7,9 mlrd. evra (911,2 mlrd. dinara) s kraja juna 2012. godine povećana je na 11,0 mlrd. evra (1.291,9 mlrd. dinara) na kraju juna 2020. godine.

Kontinuirani rast dinarske i devizne štednje ostvaruje se u uslovima smanjenja kamatnih stopa na oročenu štednju stanovništva i, poslednja četiri meseca, u uslovima krize izazvane virusom korona, što dodatno potvrđuje da je poverenje građana u bankarski sistem Srbije na visokom nivou.

Poverenje građana u domaću valutu i bankarski sistem rezultat je povoljnog makroekonomskog ambijenta u dužem vremenskom periodu. Inflacija je niska i stabilna sedmu godinu zaredom i u proseku se kreće ispod 2% (preciznije 1,9%), očuvana je vrednost dinara prema evru, devizne rezerve su visoke i polovinom godine su iznosile 14,0 mlrd. evra. Učešće problematičnih kredita u ukupnim kreditima je smanjeno na najniži nivo od početka primene Strategije za rešavanje pitanja problematičnih kredita i u junu 2020. godine je iznosilo 3,7% (smanjenje za više od 80% u odnosu na početak primene Strategije 2015. godine).

Blagovremene i preventivne mere koje NBS u saradnji sa Vladom preduzima u cilju podrške ekonomskom i finansijskom sistemu u uslovima pandemije virusa korona dodatno doprinose održanju finansijske i makroekonomske stabilnosti i, zahvaljujući tome, očuvanju poverenja građana i investitora.

Putem zajedničkih aktivnosti sa Vladom, NBS nastavlja da radi na daljoj dinarizaciji finansijskog sistema Srbije. S tim u vezi, Narodna banka Srbije i dalje promoviše štednju u dinarima, između ostalog i konstantno ukazujući na njenu veću isplativost u odnosu na deviznu štednju putem redovnih (polugodišnjih) analiza.

Najnovija analiza je još jednom potvrdila da je štednja u domaćoj valuti isplativija od štednje u devizama. Veća isplativost dinarske štednje rezultat je:

• postignute i održane monetarne stabilnosti (niske i stabilne inflacije i relativno stabilnog kursa dinara prema evru), odnosno stabilnog makroekonomskog okruženja;

• viših kamatnih stopa na štednju u dinarima nego na štednju u evrima;

• povoljnijeg poreskog tretmana štednje u domaćoj valuti, s obzirom na to da se na kamatu po osnovu dinarske štednje porez ne plaća, dok se na kamatu po osnovu štednje u evrima plaća porez po stopi od 15%.

• svih blagovremeno donetih mera u periodu pandemije koje su doprinele sigurnosti građana i očuvanju privredne aktivnosti.

PREPORUKA

Da li globalna neizvesnost menja način na koji države čuvaju svoje zlatne rezerve?

analiza

Gde Srbi danas najčešće ulažu novac - Uzelac otkriva zašto se najviše veruje cigli i betonu

analiza

Srebro na testu - industrija povlači ručnu, volatilnost dolazi na naplatu

analiza

Analiza isplativosti štednje oročene na godinu dana i reoročavane u periodu od osam godina pokazala je da bi štediša koji je štedeo u dinarima na ulog od 100.000 dinara, na kraju perioda oročenja u junu 2020. godine dobio skoro 39.500 dinara (oko 340 evra) više od štediše koji je u istom periodu na deviznu štednju u evrima položio protivvrednost navedenog iznosa od 100.000 dinara (Tabela 1).

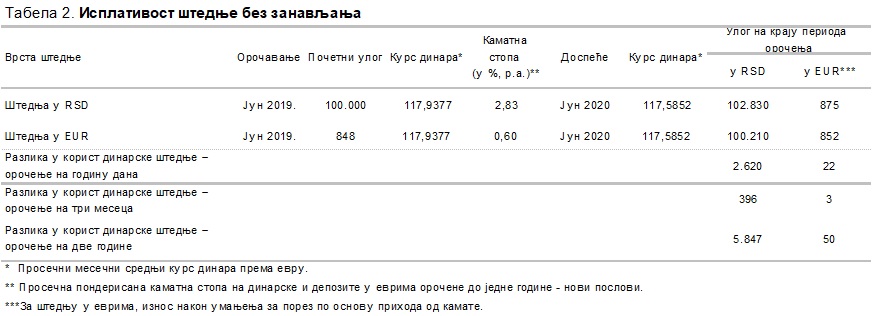

I u slučaju oročavanja štednje na godinu dana (bez zanavljanja), u poslednjih osam godina bilo je isplativije štedeti u dinarima i to u čak 98% posmatranih godišnjih potperioda. Recimo, štediša koji je od prošlog juna štedeo u dinarima, na ulog od 100.000 dinara, dobio bi u junu 2020. preko 2.600 dinara više od štediše koji bi u istom periodu oročio evre u protivvrednosti 100.000 dinara. (Tabela 2).

Do istog zaključka se dolazi i kada se isplativost dinarske u odnosu na deviznu štednju posmatra na kraće, ali i na duže rokove. U slučaju oročavanja štednje na tri meseca, dinarska štednja je bila isplativija od štednje u evrima u preko 86% posmatranih tromesečnih potperioda, dok je kod oročavanja štednje na dve godine, dinarska štednja bila isplativija od štednje u evrima u svim posmatranim dvogodišnjim potperiodima oročenja.

Kao i do sada, Narodna banka Srbije će, u saradnji s Vladom Republike Srbije, nastojati da svojim merama, aktivnostima i komunikacijom s javnošću i ubuduće doprinosi procesu dinarizacije, posebno stavljajući akcenat na dinarsku štednju.

Ostavi komentar