Dobrovoljni penzioni fondovi u Srbiji nisu preterano popularni, a od svih vrsta "štednje" u prošloj godini su imali najbolji prinos - čak 13,5 odsto.

Srbija je po tome bila najbolja u konkurenciji 80 zemalja, međutim malo ljudi zna o čemu se radi. Evo nekoliko osnovnih činjenica o privatnim penzionim fondovima:

1. Ko sve može da uplaćuje

Član fonda može da bude zaposleni, nezaposleni, osoba sa povremenim ili privremenim prihodima. Neko može da uplaćuje za supružnika ili dete, pa postoje slučajevi i u Srbiji da je tek rođena beba korisnik fonda.- Štednja u dobrovoljnim penzijskim fondovima je pre svega stvar lične odgovornosti. Donja starosna granica za pristupanje fondu ne postoji, pa u praksi više nije retkost da roditelji počnu sa štednjom za decu odmah nakon njihovog rođenja - kažu iz dobrovoljnog penzijskog fonda "Generali".

2. Da li je privatna penzija u vezi sa radnim stažom?

Ne, privatna penzija nije u vezi sa radnim stažom.3. Da li doprinose uplaćuje poslodavac ili radnik sam za sebe?

Kako nam je rečeno, veliki udeo korisnika dobrovoljnih fondova u Srbiji čine zaposleni u čiju korist poslodavac uplaćuje penzijske doprinose. On to čini iz svojih sredstava, a ne iz zarade zaposlenih. Država je dala poslodavcima podršku u vidu olakšica, pa su uplate do 5.501 dinara po zaposlenom oslobođene poreza i obaveznih doprinosa. Takođe, svaki pojedinac može da uplaćuje za sebe i drugog.4. Šta ako više ne mogu ili ne želim da uplaćujem u privatni fond?

- Ako član fonda prestane da uplaćuje doprinose, njegovo članstvo ne prestaje, uplate neće biti izgubljene, njegov individualni račun neće biti zatvoren, a Društvo za upravljanje nastavlja da ulaže novac. Celokupni neto prinos koji se ostvari investiranjem sredstava pripisuje se članovima fonda i time se iznos njihovih sredstava uvećava. I u ovom slučaju, nakon ispunjenja starosnog uslova, član fonda može da raspolaže svojim akumuliranim sredstvima. Član fonda koji prestane da uplaćuje doprinose ne može biti utužen po tom osnovu – napominju iz "Generalija".5. Da li uvek moram da uplaćujem istu sumu?

Ako korisnik propusti neki datum uplate ili nema dovoljno novca, ne plaća kaznu. Visina penzijskog doprinosa može da se menja neograničen broj puta, bez posebne procedure ili dokumentacije.- Član fonda sam, u skladu sa svojim finanskijskim mogućnostima i prilikama određuje kako i kada će da vrši uplate. Svakako da je za njega bolje da budu redovne, mesečne jer će tako imati kvalitetniju penziju. Međutim, one mogu da budu i periodične i jednokratne – objašnjava Zoran Milivojević, izvršni direktor "Dunav" društva za upravljanje dobrovoljnim prnzijskim fondom.

6. Kada počinje isplata i kako teče?

Najranije godine da se zvanično postane penzioner u Srbiji su 58, pa je to i donja starosna granica za povlačenje sredstava koje ste uplaćivali u fond. Najkasnije sa isplatom penzije počinju sedamdestogodišnjaci.- Jednokratno, može da bude povučeno 30 odsto akumuliranih sredstava sa računa, a ostatak u vidu programiranih isplata čiji broj i trajanje član sam određuje – kaže Milivojević.

7. Kolika mora da bude uplata?

Minimalni penzijski doprinos u dva fonda sa kojima smo razgovarali je 1.000 dinara, a gornja granica ne postoji. Naknada pri uplati doprinosa iznosi 2,8 odsto od vrednosti uplate. Za jednokratne i periodične uplate fizičkih lica od 50.000 – 399.999,99 dinara nakanada je 0,5 odsto, a za uplate veće od 400.000 dinara se ne naplaćuje.8. Šta ako korisnik fonda premine pre penzionisanja?

U slučaju smrti sva sredstva na njegovom računu prenose se na naslednike, a ukoliko ih nije odredio primenjuje se Zakon o nasleđivanju.9. Da li postoji rizik da izgubim novac koji sam već uplatio?

- Ako dobrovoljni penzijski fond loše posluje na tržištu, novac korisnika je zaštićen jer imovina fondova ne ulazi u stečajnu masu iz koje se namiruju stečajni poverioci društva. U slučaju prestanka rada ono može da prenese svoju imovinu na drugo društvo, uz saglasnost NBS, koja u drugom slučaju, na dan prestanka rada postojećim društvima na tržištu upućuje javni poziv za pripajanje. Ako nijedno od postojećih društava ne podnese ponudu, NBS obaveštava članove fonda i dostavlja obaveštenje kastodi banci da unovči imovinu DPF i prenese račune u drugi DPF koji su izabrali članovi - rekli su iz Narodne banke Srbije.Kontrolni mehanizmi rada penzijskih fondova su višestepeni.

- Pored internih kontrola, činjenica je da su račun fonda i računi društva u celosti odvojeni i nezavisni. Račun fonda nalazi se u kastodi banci (banka stvaralac) i društvo nema direktan pristup ovom računu. Takođe, Narodna banka Srbije vrši kontrolu rada celokupnog sistema – napominje izvršni direktor "Dunav" penzionog fonda.

Nekoliko fondova se povuklo sa tržišta, ali se to nije odrazilo na članove.

- Celokupna imovina dobrovoljnog penzijskog fonda potpuno je odvojena od imovine društva koje njime upravlja i ne može biti predmet prinudne naplate, zaloge ili hipoteke, niti se može uključiti u likvidacionu ili stečajnu masu društva za upravljanje – rečeno je iz Generalija.

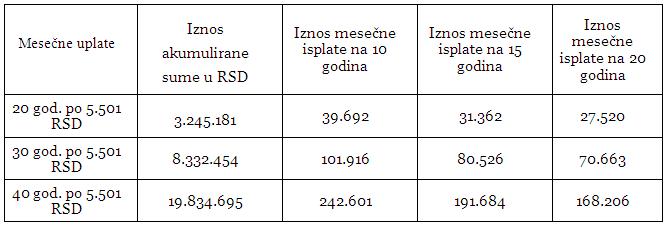

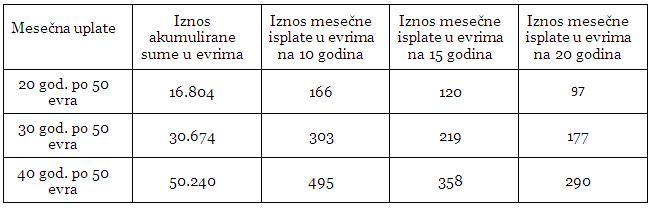

10. Koliko mogu da uštedim?

Procena prihoda na osnovu pretpostavljene stope prinosa od 8,5 odsto na godišenjem nivou

Predikcija uz stopu prinosa od 3,5 odsto na godišnjem nivou

PREPORUKA

Serviseri otkrili koju belu tehniku nikad ne bi kupili - Ove brendove zaobilaze u širokom luku

vest

Kako penzioneri mogu da dođu do dodatne zarade? Svakog vikenda sigurnih 80 €

vodic

Minimalac za 10 godina porastao više od 200 odsto - Evo koliko je stvarno ostalo radnicima

analiza

Lep tekst za privatne penzije.Interesuje da mi pomognete u koji fond po vama,treba uplatiti za privatnu,penziju fizicko lice