Česte su polemike na temu štedeti u dinarima ili evrima, i neretka ubeđenja institucija, kako finansijskih tako i državnih, da je isplativija štednja u dinarima. Povedeni ovom tematikom, stavili smo u odnos dinarsku i štednju u evrima kako bismo na konkretnom primeru mogli da izvedemo realne zaključke.

Brojne su sugestije da u onoj valuti u kojoj primate zaradu i plaćate sve obaveze, treba i štedeti ili zaduživati se, kako biste izbegli potencijalni valutni rizik. Svedoci smo negativnog učinka koji je “švajcarac”napravio korisnicima kredita podižući vrednost njihovih kredita i nekoliko puta, a da pritom korisnici nemaju nikakav izvor prihoda u švajcarcima koji bi taj odnos prihod/rata, držao koliko toliko u balansu.

U prilog teoriji da štediš u onoj valuti u kojoj i zarađuješ, ide i trenutni trend kamatnih stopa u bankama, tj. stagnacija ili izraziti pad kamatnih stopa na devizne štedne uloge, i sa druge strane, sve bolje ponude za štedne uloge u dinarima.

U Opportunity banci, na primer, kamata na oročenu štednju u dinarima u proseku je 5 puta veća od kamate na oročenu štednju u evrima (posmatrano na nivou oročenja na 36 meseci). Na bankarskom tržištu Srbije, mereno uzorkom od 20 banaka, prosečna kamata za oročenja u dinarima na 36 meseci iznosi 7,77%. U odnosu na prosečnu kamatu za oročenja u evrima za isti period oročenja,koja iznosi 1,84%*veća je tačno 4,22 puta.

Jednako važna činjenica koja ide u prilog štednji u dinarima, je ta da je dinar pokazao stabilnost poslednje tri godine, što je ključna stavka u ovoj proceni isplativosti dinarske u odnosu na štednju u evrima.

PREPORUKA

Mislio da su bezvredni papiri, a krili su bogatstvo - doneli mu neverovatnih 110.000 evra

vest

Da li globalna neizvesnost menja način na koji države čuvaju svoje zlatne rezerve?

analiza

Gde Srbi danas najčešće ulažu novac - Uzelac otkriva zašto se najviše veruje cigli i betonu

analiza

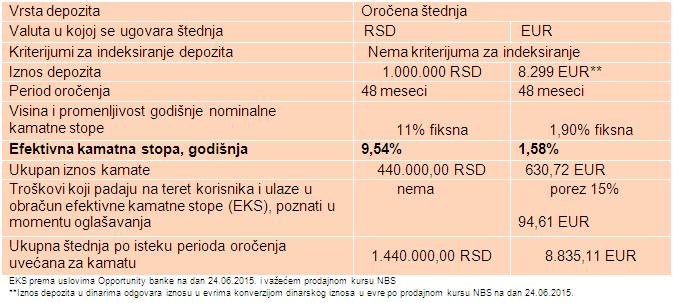

Slede konkretne brojke i pokazatelji:

Dinarskom štednjom prihodovali biste 440.000,00 RSD što prema kursu na dan 24.06.2015. iznosi 3.651,5 EUR.

Štednjom istog iznosa u evrima nakon oporezovanja, vaš novac zaradio bi 536,11EUR. Stavljanje u odnos ova dva prihoda od kamata, dovodi nas u situaciju, dovoljno dobru,da pokrije i premaši realan pad zarada uzrokovan porastom cena na malo, takođe i više nego da ispuni očekivanja jednog štediše.

Više informacija možete pronaći na http://www.obs.rs/home/stednja/dinarska-stednja/dinarska-orocena-a-dostupna/

Interesuje me kako se banci isplati da se kod građana zadužuje po stopi od 11%, kad kod države može po 6% (ref. kam.). Poučeni lošim iskustvima odmah pomislite da je u pitanju opet neka caka, ili nije?