Građani koji poseduju ušteđevinu i redovni su klijenti ovdašnjih banaka, gotovo sa setom sećaju se vremena od pre desetak godina kada su svoje depozite oplođavali natprosečnim prinosima

Ekspanzija mladog, domaćeg bankarskog sistema u čijoj osnovi je bio rast kreditnih plasmana visokim dvocifrenim stopama donela je sa sobom i pozitivne nus-efekte deponentima. Kamata na depozite u evrima u poslednjim godinama pred izbijanje svetske krize dostizala je u pojedinim bankama čak deset procenata što je profitna margina sa kojom se ne bi postideli ni mnogo rizičniji biznisi od konzervativne štednje u bankama.

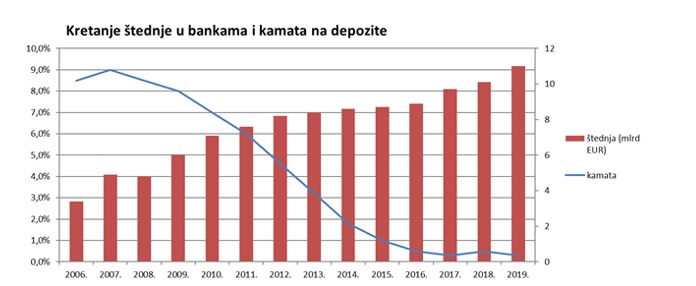

Dolazak svetske ekonomske krize postepeno je počeo da nagriza ovaj „medeni mesec“ štediša pa su se kamate ubrzo prepolovile dok se nekoliko godina unazad nalaze dobrano ispod nivoa od jednog procenta. Sami deponentni ovu nepovoljnu situaciju nisu propratili povlačenjem depozita već rastom apsolutne štednje, ali pre svega iz razloga bezbednosti što pokazuje i činjenica da većina depozita u bankama uopšte nije oročena.

Ključni razlog drastično izmenjenih okolnosti po štediše jesu politike glavnih svetskih centralnih banaka koje su godinama držale niske kamate u cilju podizanja duboko posrnulih privreda. I dok je američki Fed ove minimalne kamate počeo postepeno da podiže krajem 2015. godine, Evropska centralna banka (ECB) još nije došla do te tačke s obzirom na višegodišnju anemičnost privrede evrozone. Osim okruženja niskih kamata, glavne svetske centralne banke koristile su i druge alate monetarne intervencije koji su na globalnom tržištu doneli obilje jeftinog novca. Ovom trendu niskih kamata priklonio se i NBS sa trenutno rekordno niskom referentnom stopom od 2,5 odsto, pa se posledično i kamate na dinarske depozite nalaze na istorijski niskom nivou.

PREPORUKA

Gde Srbi danas najčešće ulažu novac - Uzelac otkriva zašto se najviše veruje cigli i betonu

analiza

Srebro na testu - industrija povlači ručnu, volatilnost dolazi na naplatu

analiza

Sitni radovi u maju koji vas mogu spasiti velikih letnjih troškova - Evo šta treba da sredite

savet

Uporedo sa padom kamata na globalnom tržištu, domaće banke su se borile sa gomilom loših kredita kumuliranih u godinama privredne ekspanzije te stoga i ne čudi što se nisu jagmile za depozite štediša. No, ovaj težak period za banke je prošao, procenat loših kredita je na prilično niskom nivou, a jače kreditne aktivnosti i dalje nema?! Pad mase kredita odobrenih privredi, u situaciji kada su kamate na rekordno niskom nivou, ponajviše govori o aktuelnoj domaćoj ekonomskoj politici i privrednom ambijentu.

Hronični nedostatak kapitala trebalo bi da preduzetnike prosto mami u banke u godinama privredne ekspanzije, ali su oni očito nevoljni da kreditima finansiraju rast biznisa u poslovnom ambijentu koji favorizuje inostrane investitore parama poreskih obveznika.

Time je začarani krug podsticanja privrednog rasta zatvoren. Rasta domaće privrede neće biti bez ekspanzije kredita, niti se bankarski poslovi mogu razgranati bez napretka privrede. Jedina zdrava komponenta u ovom nepovoljnom spletu okolnosti i dalje je štednja koja postepeno raste i koja je ključni preduslov budućih investicija. No, ukoliko potraje ovaj destimulativni ambijent niskih kamata izvesno je da će viševekovni institut štednje ozbiljno biti narušen.![]()

Ostavi komentar